Un gigantesque chantier est prévu à la station d’épuration de Ginestous, à Toulouse. Ce projet de méthanisation pourrait entraîner la fin des mauvaises odeurs. Explications.

Sourced through Scoop.it from: actu.cotetoulouse.fr

Un gigantesque chantier est prévu à la station d’épuration de Ginestous, à Toulouse. Ce projet de méthanisation pourrait entraîner la fin des mauvaises odeurs. Explications.

Sourced through Scoop.it from: actu.cotetoulouse.fr

Les SCPI de défiscalisation appartiennent à la grande famille des sociétés civiles de placement immobilier. Elles permettent à l’épargnant d’accéder à tous les avantages fiscaux de l’immobilier avec des contraintes allégées.

Les épargnants voulant minorer, voire gommer leur impôt sur le revenu pensent souvent à l’immobilier. Pour accéder aux mêmes avantages sans s’encombrer des soucis de gestion, il y a aussi la solution des sociétés civiles de placement immobilier (SCPI).

Répliquant ce qui se fait dans l’immobilier en direct, la SCPI existe en version Pinel, Malraux, déficit foncier et, depuis peu, en monuments historiques (lire page 39). En dépit de ces mécanismes fiscaux différents relevant de la réduction (Pinel, Malraux) ou de la déduction d’impôt (déficit foncier, monuments historiques), ces SCPI ont de nombreux points communs.

Des investissements 100 % résidentiels

Cette catégorie de SCPI n’est investie qu’en immobilier résidentiel, c’est-à-dire uniquement en immeubles d’habitation loués et occupés par des particuliers. C’est ce qui les différencie des SCPI classiques, dont les portefeuilles sont composés d’actifs tertiaires (bureaux, commerces, entrepôts de logistique) pour un usage professionnel.

Sourced through Scoop.it from: patrimoine.lesechos.fr

Les revenus fonciers dans le cadre du prélèvement à la source 2018

Publié le 6.3.2017 par L’équipe Joptimiz.com

A compter de 2018, les contribuables paieront l’IR à la source, c’est-à-dire qu’ils s’acquitteront tous les mois (en principe) de l’IR dû au titre des revenus perçus au cours de ce mois.Les revenus fonciers font partis des revenus concernés par le prélèvement à la source.

En effet, les revenus soumis à l’IR dans la catégorie des revenus fonciers font l’objet d’un prélèvement à la source prenant la forme d’un acompte contemporain calculé par l’administration fiscale et acquitté directement par le contribuable.

Sont ainsi concernés les revenus imposables des propriétés bâties et non bâties, qu’il s’agisse de loyers, de fermages, de droits d’affichage, de droits d’exploitation de carrières, ou de revenus de parts de sociétés immobilières, lorsqu’ils ne sont pas inclus dans les bénéfices d’une entreprise industrielle, commerciale ou artisanale, d’une exploitation agricole ou d’une profession non commerciale.

Quand faudra-il payé ?

L’acompte est calculé et prélevé par l’administration par douzième au plus tard le 15 de chaque mois ou sur option du contribuable par quart.

Comment seront pris les prélèvements ?

Les taux du prélèvement seront fixés d’après les éléments d’imposition de l’année N-2 du 01/01 au 31/08 puis N-1 du 01/09 au 31/12.

Le montant du prélèvement peut être adapté à la hausse ou à la baisse sous la responsabilité du contribuable.

Chaque année, les contribuables devront déposer une déclaration de revenus afin de régulariser l’IR dû au titre des revenus N-1 et de mettre à jour le taux du PAS qui leur est applicable.

Les règles de calcul de l’impôt sur le revenu restant inchangées, la démarche civique de la déclaration par chaque foyer, lors de l’année N+1, des revenus perçus au titre de l’année N, sera maintenue.

Au vu de cette déclaration, l’administration fiscale calculera l’IR dû au titre des revenus perçus en N dans les mêmes conditions qu’actuellement.

Comment seront pris les prélèvements ?

Les taux du prélèvement seront fixés d’après les éléments d’imposition de l’année N-2 du 01/01 au 31/08 puis N-1 du 01/09 au 31/12.

Le montant du prélèvement peut être adapté à la hausse ou à la baisse sous la responsabilité du contribuable.

Chaque année, les contribuables devront déposer une déclaration de revenus afin de régulariser l’IR dû au titre des revenus N-1 et de mettre à jour le taux du PAS qui leur est applicable.

Les règles de calcul de l’impôt sur le revenu restant inchangées, la démarche civique de la déclaration par chaque foyer, lors de l’année N+1, des revenus perçus au titre de l’année N, sera maintenue.

Au vu de cette déclaration, l’administration fiscale calculera l’IR dû au titre des revenus perçus en N dans les mêmes conditions qu’actuellement.

Sourced through Scoop.it from: blog.myimmobilier.com

Voici une mesure passée inaperçue ! Et pourtant elle promet de faire du bruit si le candidat d’En Marche ! accède à l’Elysée.

Hormis la taxe d’habitation – dont il compte exonérer 80% des contribuables -, le candidat d’En Marche ! s’est pour l’heure montré très discret sur la question du logement. Et pourtant, en fouinant dans son programme, une proposition mérite le détour : s’il accède à l’Elysée, Emmanuel Macron prévient que l’Etat pourrait prendre la main sur les maires qui rechignent à délivrer des permis de construire.

Bien sûr, cette main mise sur les communes ne serait pas décrétée n’importe où et n’importe quand : « elle ciblerait les zones tendues – la région Ile-de-France, PACA, la frontière suisse, etc – là où les besoins en logements sont importants et où l’on constate un manque de volonté manifeste de construction de la part des édiles », précise-t-on dans l’entourage d’Emmanuel Macron.

Pour accélérer les procédures, les permis de construire seraient, dans un premier temps, transférés au niveau de l’intercommunalité ou de la métropole. Des transferts de compétences qui devront être autorisés par de nouveaux textes de loi. Mais en cas de statu quo, l’Etat se réserverait in fine le droit d’intervenir directement pour autoriser l’implantation de nouvelles constructions.>> Découvrez les programmes neufs actuellement en vente en France

Avantage de la mesure : la prise de contrôle de l’Etat sur les permis de construire délivrés par les communes ne nécessiterait, pour le coup, aucune modification juridique. Cette possibilité existe depuis les années 60 et la mise en place des « opérations d’intérêt national » qui ont permis d’ériger les villes nouvelles : à l’époque, l’Etat s’était arrogé les pleins pouvoir en matière d’urbanisme pour créer de nouvelles communes (Marne-la-Vallée, Sénart) et limiter la concentration dans les zones urbaines trop denses.

Sourced through Scoop.it from: www.capital.fr

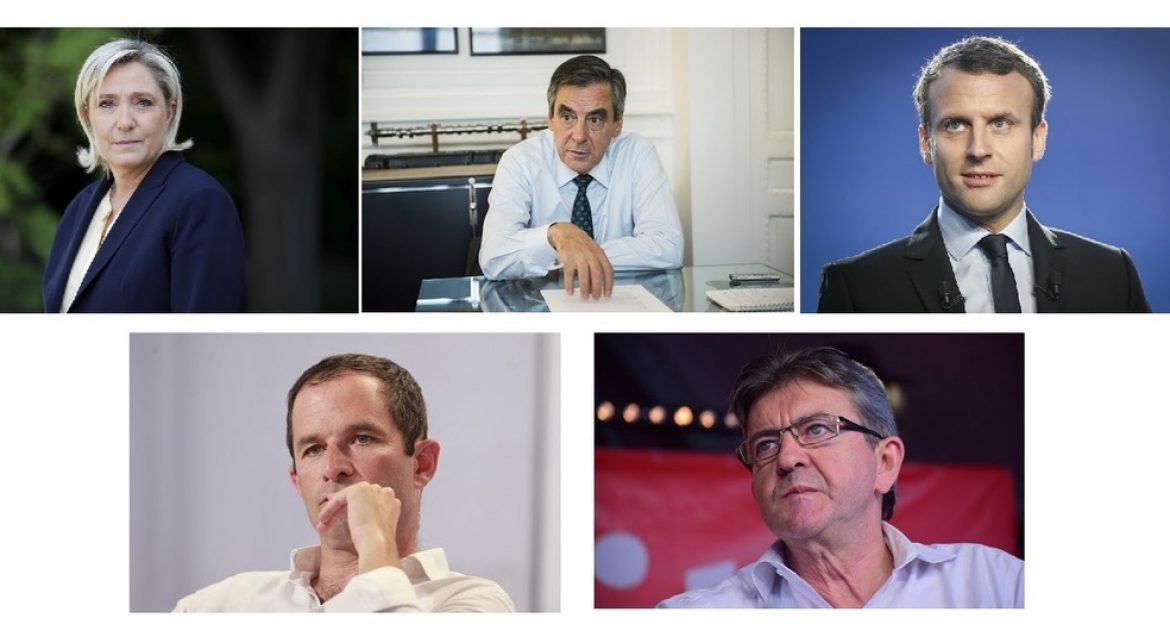

De Jean-Luc Mélenchon à Marine Le Pen, en passant par Benoit Hamon, Emmanuel Macron et François Fillon, voici les principales mesures préconisées par les candidats à l’élection présidentielle en matière de politique du logement.

Sourced through Scoop.it from: www.explorimmo.com

FOCUS – Un propriétaire mettant son bien en location à un niveau de loyer inférieur à celui du marché peut bénéficier d’une déduction fiscale qui peut atteindre 85% de ses revenus locatifs. Comment fonctionne ce dispositif ? Explications.

Sourced through Scoop.it from: immobilier.lefigaro.fr

RÉCAP’IMMO – Après une fin d’année 2016 marquée par la taxe sur les propriétaires occupants, l’actualité sur la fiscalité immobilière repart de plus belle. Et avec elle des vagues de commentaires de votre part.

Souvenez-vous: l’année immobilière 2016 s’est achevée avec le retour de la taxe sur les propriétaires occupants. Une idée de nombreux économistes de gauche que le gouvernement s’est toujours refusé à mettre en application mais qui réapparaît sans cesse. Et en 2017? On a parlé bien évidemment de la remontée des taux de crédit immobilier, de cette agence Laforêt accusée de racisme ou encore des conséquences de la vague de froid pour votre logement. Mais ces derniers jours ont été marqués par le retour au premier plan des sujets de fiscalité. Le Figaro Immobilier en a sélectionné quatre qui vous ont beaucoup fait réagir.

1. Vous devez déclarer tous les revenus tirés de la location de meublés

Que ce soit pour une nuit ou trois semaines, pour 1 ou pour 100 euros, les revenus tirés de la location de son logement sont soumis à l’impôt sur le revenu. Il faut donc reporter ses recettes dans sa déclaration annuelle de revenus. «Comment un professionnel qui respecte la réglementation, la fiscalité et paie des cotisations sociales peut-il être mis équitablement en concurrence avec un acteur qui ne respecterait pas ou partiellement ces règles communes? Ce n’est évidemment pas possible», s’insurge le secrétaire d’État au Budget Christian Eckert.

2. Macron veut faire de l’ISF un impôt sur la «rente» immobilière

Le candidat à l’élection présidentielle a annoncé cette semaine son intention de «réformer en profondeur» cet impôt très controversé en supprimant «la part qui finance l’économie réelle» (détention d’actions, placements financiers, liquidités, biens meubles…), pour en faire un «impôt sur la rente immobilière». Une idée qui n’a pas manqué de faire réagir les propriétaires, «choqués» d’avoir été taxés de «rentiers» même si, selon l’entourage d’Emmanuel Macron, elle n’augmentera pas le niveau de la fiscalité immobilière.

3. Paris triple la surtaxe sur les résidences secondaires

Avant de partir en vacances pour les fêtes d’année, les propriétaires ont appris que certains veulent taxer ceux qui n’ont ni loyer ni crédit. Au retour de leurs congés, ils découvrent que des députés ont réussi à faire adopter une surtaxe sur les résidences secondaires. À l’origine de cette mesure, la Ville de Paris adopte fin janvier la majoration de 60% de la taxe d’habitation pour ce type de logements. Une mesure qui lui rapportera 43 millions d’euros de recettes fiscales supplémentaires.

4. «Baissez vos loyers et on diminuera vos impôts!»

C’est en substance le message adressé aux propriétaires par le gouvernement. Depuis le 1er février, les propriétaires louant leur logement à des prix en-dessous du marché bénéficieront d’un abattement fiscal pouvant aller jusqu’à 85% sur les revenus locatifs. L’annonce avait été faite au Figaro début janvier par la ministre du Logement, invitée du Club Immo. Emmanuelle Cosse en a expliqué les contours cette semaine.

Sourced through Scoop.it from: immobilier.lefigaro.fr

FOCUS – À partir de ce lundi, vous pourrez changer de banque plus facilement. Mais que devient votre crédit immobilier ? Le point pour savoir s’il faut le conserver dans votre ex-banque ou le transférer vers votre nouvel établissement.

Si vous changez de banque et que vous un crédit immobilier en cours, deux options s’offrent à vous.

» Lire aussi – Les Français pourront changer de banque plus facilement

• Conserver votre crédit dans votre ancienne banque

Avoir un crédit immobilier dans un établissement ne vous empêche pas de changer de banque. Si celle que vous avez choisie ne développe pas d’offre ou si sa proposition de rachat de crédit est insatisfaisante, vous aurez tout intérêt à conserver votre prêt dans votre banque d’origine. Cependant, sachez que la plupart des contrats de crédit immobilier vous obligent à avoir un compte ouvert dans la banque prêteuse et à y domicilier vos revenus pendant toute la durée du prêt. Une clause dont la Commission des clauses abusives a réclamé le retrait des contrats. Il ne s’agit que d’un avis mais le tribunal peut s’en servir pour son jugement. Jetez donc un nouveau coup d’œil à votre crédit immobilier avant de prendre votre décision. «Cette clause n’est pas légale, les banques n’ont donc pas intérêt à se retourner contre les clients qui ne veulent pas la respecter», affirme Maël Bernier de Meilleurtaux.com.

Le contrat peut également accorder à la banque la possibilité de vous demander le remboursement intégral du capital restant dû. Cette clause est également contestable devant les tribunaux car elle s’avère abusive si vous n’avez pas obtenu de contreparties personnalisées. Même en présence d’une telle clause dans votre contrat de crédit, vous pouvez demander à votre ancienne banque de renoncer à s’en prévaloir. Certaines l’acceptent.

Enfin, vous pouvez aussi proposer la mise en place d’un virement depuis votre nouveau compte vers l’ancien pour régler les échéances de votre prêt. Cependant, cette solution vous expose à des frais de tenue de compte (de 6,6 à 76 euros par an) ou encore à des frais de virements permanents (de 1 à 38,4 euros par an si les virements sont effectués en agence et gratuits s’ils le sont en ligne, pour la quasi-totalité des banques).

» Lire aussi – Les crédits immobiliers ont battu des records en 2016

• Faire racheter votre crédit immobilier par votre nouvelle banque

C’est l’autre option pour les détenteurs de crédits immobiliers. Mais avant de vous précipiter, vous devez estimer si le rachat de votre crédit immobilier sera rentable ou pas pour vous. Il le sera si vous économisez plus que nous ne dépensez en frais financiers.

Pour cela, la durée actuelle restante du prêt doit être supérieure à celle écoulée. L’idéal est de ne pas dépasser le tiers de la durée du prêt. Idem pour le montant à rembourser. Plus il sera élevé, plus ce sera intéressant pour vous. La somme restant doit être supérieure ou égale à 50.000 euros. Enfin, l’écart entre le taux de votre prêt initial et celui que votre nouvelle banque vous proposera doit être d’au moins un point. Si votre emprunt porte sur une somme importante et une durée longue, l’écart peut n’être que de 0,7 point. En-dessous, l’opération est rarement rentable. Vous aurez d’autant plus de facilités à obtenir de bonnes conditions financières que votre situation financière se sera améliorée.

Il est d’autant plus important de prendre son temps que le rachat de crédit peut coûter jusqu’à 3% du capital restant dû ou l’équivalent de six mois d’intérêts au titre des indemnités en cas de remboursement anticipé. Vous pourrez retrouver ces données à partir du tableau d’amortissement que votre banque vous a fourni lorsque vous avez souscrit votre prêt initial. Sans compter les frais de dossier -que vous pouvez négocier- et la nouvelle garantie. Si votre garantie actuelle est une caution (de type crédit logement), vous récupérerez 75% de la somme que vous aviez versée lors de la souscription de votre crédit initial. Un montant qui vous permettra de payer une bonne partie de la nouvelle garantie. C’est toujours cela de gagné.

Sourced through Scoop.it from: immobilier.lefigaro.fr

INFOGRAPHIE – Une maison individuelle avec garage, un étage au maximum, très lumineuse, calme, à moins de 10 minutes des transports et chauffée au gaz: voici le portrait-robot du toit dont rêvent les Français.

Un cocon plutôt qu’un château! Voilà ce qui fait actuellement rêver les Français si l’on en croit la dernière étude menée pour le compte du réseau immobilier Century 21 pour établir le logement idéal dont ils rêvent. Selon ce sondage mené tous les cinq ans (auprès de 3600 personnes), la valeur qui monte est en effet le calme: première préoccupation pour la première fois devant le prix d’achat (pour 27,7% des sondés contre 19,9%). Dans le même ordre d’idée, les Français recherchent plus de sécurité dans leur habitation (ils sont 20% à se préoccuper d‘alarme, de porte blindée ou de vidéophone contre 4% en 2011) et pour plus de la moitié d’entre eux, le logement permet avant tout de se retrouver en famille.

Du côté des valeurs sûres, les Français plébiscitent plus que jamais la maison individuelle comme leur type d’habitat préféré (71% en 2016 contre 58% en 2011). Raisonnables, ils opteraient avant tout pour un pavillon (38,4%), devant une maison dans un village ou une maison de ville, moins de 7% d’entre eux s’autorisant à rêver d’un hôtel particulier. Pas question de multiplier les niveaux: seuls 5% des sondés souhaitent 2 étages pour leur maison et si, en appartement, un tiers des Français préfèrent les étages élevés, c’est uniquement avec un ascenseur.

Des chambres individuelles pour chaque enfant

Le salon et la cuisine confortent de leur côté leur statut de pièces préférées: le premier remporte 52% des suffrages contre 48% en 2011 et 46% en 2007 tandis que la seconde devient prioritaire pour 17,2% des Français contre 15,6% en 2011 et 13% en 2007. La chambre individuelle pour chaque enfant est quant à elle un critère prépondérant pour les familles devançant la présence d’un jardin ou d’espaces verts à proximité.

Sourced through Scoop.it from: immobilier.lefigaro.fr

EN IMAGES – Le concept de «forêt verticale» développé avec succès par l’architecte Stefano Boeri à Milan s’exporte désormais en Chine. Deux tours de 200 et 108m accueillant 1100 arbres vont s’élever dans le ciel de Nankin.

Sourced through Scoop.it from: immobilier.lefigaro.fr