Vous souhaitez optimiser la fiscalité de vos investissements en immobilier ? Avez-vous considéré la baisse de loyer comme une possibilité de diminuer la fiscalité de vos revenus locatifs ?

Nous vous proposons de découvrir deux astuces qui vous permettront de diminuer la fiscalité de vos revenus locatifs tout en conservant une rentabilité confortable.

1. Diminuer le loyer : comment conserver une rentabilité confortable et optimiser la fiscalité immobilière ?

En premier lieu, vous devez rechercher une opération qui s’autofinance. C’est-à-dire que vos revenus locatifs couvrent l’ensemble de vos dépenses (crédit immobilier et toutes dépenses non récupérables auprès du locataire).

Pour atteindre cet objectif, concentrez vos recherches sur les villes moyennes, où il existe une demande locative en constante évolution : les prix de l’immobilier y sont plus abordables.

Par ailleurs, les valeurs locatives dans ces villes vous permettront de réaliser votre objectif d’autofinancement.

En parallèle, vous devez déterminer le loyer, en fonction de votre calcul d’autofinancement et des valeurs locatives de marché.

À l’issue de ce calcul, vous pourrez déterminer la quote-part de diminution du loyer qui vous permettra de conserver l’autofinancement de l’opération, tout en allégeant votre imposition sur le patrimoine immobilier.

Prenons un exemple concret : Par notre intermédiaire, un client vient d’acquérir une grange à rénover.

Offrant un ensemble de services de proximité (supermarché, commerces de proximité, école et collège, centre de santé, maison de retraite), ce village est très recherché par des familles locataires, qui souhaitent bénéficier des avantages de la vie de village, tout en étant proche de la ville.

– Prix d’achat frais de notaire inclus : 60.000 €

– Travaux : 50.000 €

Nous avons négocié le financement suivant : sur quinze ans, notre client rembourse 683 € de prêt, dont 71 € d’intérêts (moyenne calculée sur l’ensemble de la durée du prêt). Il vient de terminer la rénovation de la grange. Celle-ci est désormais divisée en 2 maisons mitoyennes de 3 pièces (2 chambres). Chacune possède un terrain clôturé de 100 m2.

– Loyer de marché : 700 €/mois charges comprises = 1 400 €/mois de revenus locatifs

– Dépenses globales : 683 € + 65 € de taxe foncière non récupérable (hors teom) + 70 € de frais de gestion (5%) + 6 € d’assurance propriétaire non occupant = 824 €/mois

Le gain mensuel est de 576 € et le rendement net de charges et de coût d’emprunt est de 12,3%. On parle ici d’une opération à «cash-flow positif».

Calculons la fiscalité des revenus fonciers :

– Revenus locatifs : 1.400 x 12 = 16.800 €

– Taxe foncière (hors teom) non récupérable : 65 x 12 = 780 €

– Intérêts d’emprunts : 852 €

– Frais de gestion : 70 x 12 = 840 €

– Assurance PNO : 6 x 12 = 72 €

Dans le cas présent, l’investisseur déclare 14.256 € de revenus fonciers. Nous avons effectué le même calcul avec une baisse de loyer de 14%, soit un loyer mensuel de 600 €.

Dans ce cas, le gain mensuel est de 386 € et le rendement net de charges et de coût d’emprunt est égal à 10,5%.

Au regard des données initiales, l’opération permet à l’investisseur de ne pas mobiliser son épargne et de conserver un gain mensuel confortable.

Calculons désormais la fiscalité des revenus fonciers :

– Revenus locatifs : 1.200 x 12 = 14.400 €

– Taxe foncière (hors teom) non récupérable : 65 x 12 = 780 €

– Intérêts d’emprunts : 852 €

– Frais de gestion : 60 x 12 = 720 €

– Assurance PNO : 6 x 12 = 72 €

Dans le cas présent, l’investisseur déclare 11.976 € de revenus fonciers, soit une diminution de 29% !

Ainsi, proposer un loyer moins cher, tout en conservant une opération à cash-flow positif confortable, permet de payer moins d’impôt.

2. Loi Cosse : Investir en immobilier et optimiser la fiscalité

Vous souhaitez bénéficier d’un dispositif fiscal avantageux en évitant la surcote des biens immobiliers proposés dans le cadre de la Loi Pinel ? Utilisez la Loi Cosse Ancien !

Comment ? Depuis le 1e février 2017 et jusqu’au 31 décembre 2019 , le propriétaire d’un appartement à louer, peut optimiser la fiscalité de son investissement, à condition :

– De signer une convention avec l’ANAH (Agence nationale de l’amélioration de l’habitat), avec ou sans subventionnement travaux

– De louer à des locataires en fonction de leurs revenus (conditions de ressources définies par l’ANAH) ;

– De louer au titre de la résidence principale du locataire

– De louer un logement non meublé

– De s’engager à louer son bien immobilier pour une durée de 6 ans (sans travaux) ou 9 ans (avec travaux).

La location à un membre de la famille n’est pas autorisée.

Où ? La loi Cosse Ancien s’applique sur l’ensemble du territoire métropolitain et en outre-mer. Selon la situation géographique l’avantage fiscal sera plus ou moins important.

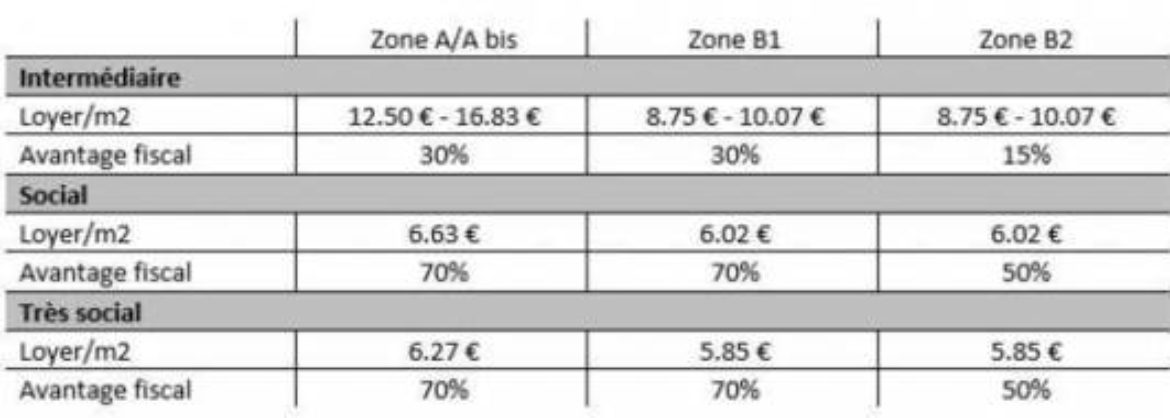

Combien ? L’avantage fiscal se matérialise de la façon suivante : Lors de votre déclaration fiscale, vous déclarez le montant des loyers annuels charges comprises, que vous avez perçus. Il s’agit du revenu brut. Une déduction forfaitaire est appliquée sur ce revenu brut. En fonction de la situation géographique de votre bien et du montant de loyer sélectionné, vous pourrez opter parmi les déductions forfaitaires suivantes :

Déductions forfaitaires possibles

Il n’existe pas d’avantage fiscal pour la zone C.

Autre possibilité, sur l’ensemble du territoire, sans distinction de zone, à condition de déléguer la gestion de votre location auprès d’un organisme agréé (public ou privé), vous pourrez bénéficier sur vos revenus bruts, d’une déduction forfaire de 85%.

Cumul avec l’avantage fiscal pour travaux. Dans le cadre d’un bien immobilier bénéficiant d’un subventionnement ANAH au titre de sa rénovation, vous pourrez cumuler cet avantage fiscal avec l’avantage fiscal Cosse Ancien.

Ainsi, ces deux dispositifs cumulés vous permettront de diminuer fortement la fiscalité liée à votre patrimoine immobilier, voire de créer un déficit.

En conclusions, prévoir une baisse de loyer au travers de ces deux solutions, vous permettra non seulement de réduire la fiscalité liée à votre patrimoine immobilier et également de limiter le risque de vacance locative.

En effet, proposer un loyer en-dessous des valeurs de marché, incite les locataires à rester dans le bien et limite ainsi le turn over et donc le manque à gagner entre deux locations.

Sourced through Scoop.it from: www.boursorama.com