De nombreux critères entrent en ligne de compte lorsqu’il s’agit de calculer le prix d’un logement. Il est nécessaire d’avoir la plus grande objectivité pour définir le meilleur prix, mais il faut aussi avoir une idée précise du marché, de son logement et de l’environnement extérieur pour être au plus juste.

Calculer le prix d’un logement : prendre en compte tous les critères

À vous de lister tous les critères intérieurs et extérieurs qui donnent de la valeur à un logement et qui sont recherchés par les futurs acquéreurs. Plus vous aurez ces éléments en tête, mieux vous serez à même de négocier au mieux la vente. C’est aussi pour cela que l’on conseille de prendre beaucoup de recul dans cette phase. Moins les sentiments sont liés à l’estimation d’un logement, plus il est facile d’avoir une vision objective et de ne pas laisser trop de marge de manœuvre lors des discussions futures. En premier lieu, ceux qui recherchent un bien se concentrent principalement sur la surface habitable et le nombre de pièces. Connaître le prix moyen du m² vous permet d’avoir une première idée mais ce n’est, pour autant, pas suffisant pour déterminer un prix très précis et qui ne sera pas discuté lors de la vente. Quels sont les aménagements et les prestations inhérentes à votre logement ?

Le prix au m² d’un logement

Pour connaître le prix au m², n’hésitez pas à utiliser notre simulateur.

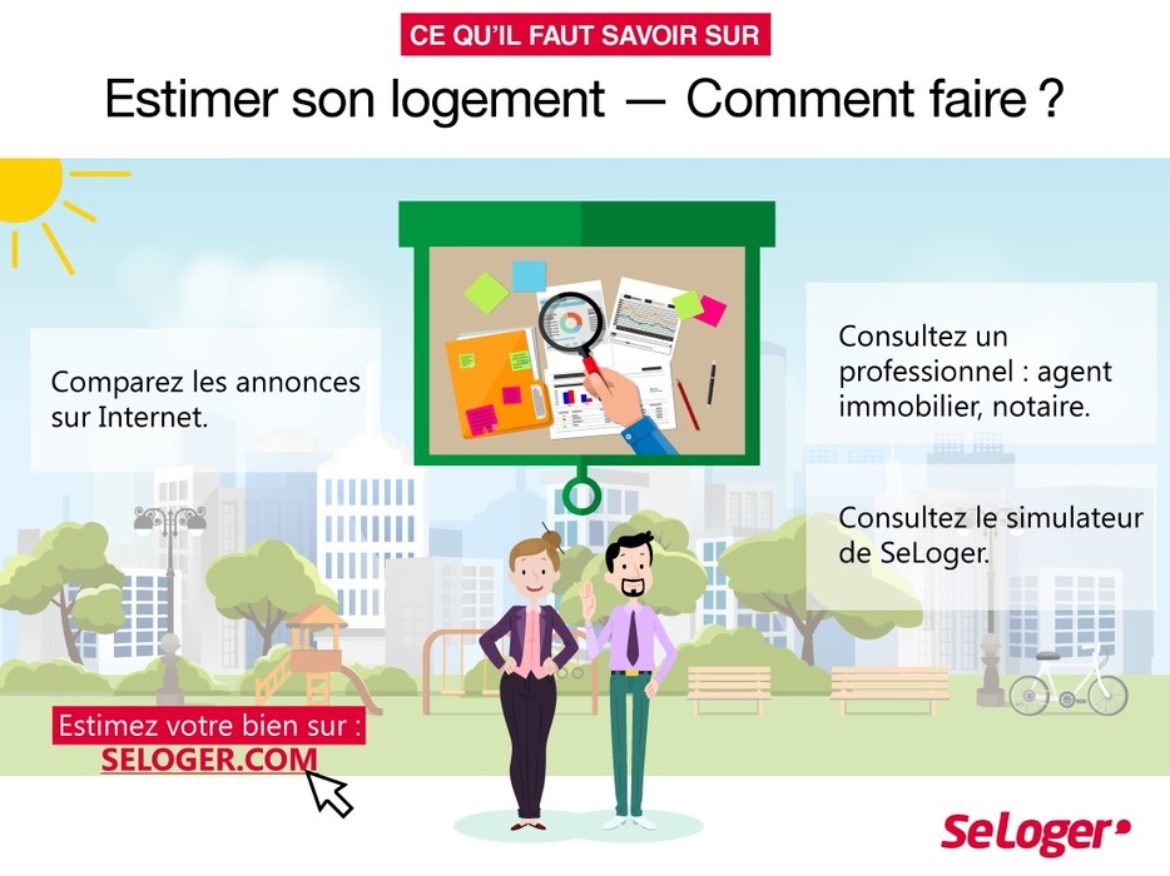

Les bonnes questions à se poser pour estimer le prix d’un logement

Dans le cas d’une maison, un bien avec un extérieur ou sans terrain n’a absolument pas la même valeur. Pour un appartement, ce peut être la présence d’un ascenseur par exemple. Il faudra également être très vigilant sur l’état du bien en vente : est-il aux normes en vigueur ? quelle est la qualité de la construction ? Quel est le système de chauffage et/ou d’énergie mis en place ?… Autant de questions dont les réponses apporteront des vraies plus-values sur le prix de vente.

Calculer le prix d’un logement : comparez les biens équivalents

Pour vous faire une idée et estimer la valeur d’un logement, il est très utile de connaitre ce qui est proposé sur le marché. Pour ce faire, il y a de nombreuses manières de se renseigner sur l’état actuel du marché immobilier de votre secteur.

Une consultation des annonces sur SeLoger vous donnera une idée des prix du marché immobilier.

Vous pouvez aller plus loin dans votre exploration et passer le pas de porte d’une agence immobilière pour demander à visiter les biens en vente similaires au vôtre. Cela vous donnera une bonne idée de la concurrence et vous pourrez poser toutes les questions à un professionnel qui vous aiguillera quant à la marge de manœuvre en termes de prix.

Les prix affichés ne sont pas forcément les prix de vente

Cependant, soyez vigilant car vous ne devez pas oublier que les prix affichés et communiqués ne sont que très rarement les prix de vente finaux qui, eux, se négocieront en toute confidentialité. Dans 80% des cas, une négociation intervient entre le vendeur et l’acheteur et, à ce prix de vente final, s’ajoutent les frais d’agence.

Utiliser un simulateur de prix en ligne

Pour un calcul fiable, il est maintenant tout à fait possible d’estimer le prix d’un logement sur Internet. L’outil d’estimation de SeLoger est un simulateur gratuit et précis qui se base sur des biens similaires au vôtre qui ont déjà été vendus. Vous avez donc accès à des informations difficiles à obtenir en temps normal. Ainsi, cette cyber-estimation vous permet d’avoir une base de prix entièrement gratuite et de faire appel à un professionnel de l’immobilier sans avoir à vous rendre en agence. Profitez-en ! Avec de tels atouts, vous êtes parés pour connaître le prix du m² par commune et aller au bout de votre vente.

Faire appel à un pro de l’immobilier pour estimer le prix d’un logement

Pour calculer le prix d’un logement, vous pouvez également vous faire aider par un professionnel du secteur. Qu’il s’agisse d’un agent immobilier ou d’un notaire, chacun connait bien les atouts et les inconvénients dans le cadre d’une vente immobilière. Ils connaissent le prix du m² et peuvent vous donner cette information très utile pour démarrer votre propre estimation et calculer le prix de votre logement. En plus de connaitre le secteur, ils sont aussi au plus près de la clientèle d’acquéreurs et connaissent particulièrement les attentes de ces derniers. Ils peuvent aussi glaner de précieuses informations si vous êtes amené à conduire les visites et/ou la négociation sans aucun intermédiaire. Dans une transaction de logement, le notaire est un atout de taille à n’importe quel moment du processus de vente.

Les 3 points clés pour calculer le prix d’un logement

Oubliez toute notion d’affect pour ne pas surévaluer votre bien.

Prenez connaissance des biens similaires qui se vendent dans votre secteur.

Utilisez un outil de simulation gratuit pour estimer le prix d’un logement en vous basant sur des ventes déjà réalisées.

Sourced through Scoop.it from: edito.seloger.com